Todos los departamentos que configuran una organización se entrelazan entre sí como el mecanismo de un reloj. Si uno falla, el resto también (o al menos pierde una gran eficiencia).

Así pues, dedicaremos este primer post a mostrar en qué consiste el análisis patrimonial, comenzando por el análisis financiero a corto plazo, aplicando los ratios financieros más importantes.

El análisis patrimonial es aquel que estudia el balance dentro de una organización, distinguiendo dos partes: análisis a corto plazo (inferior a un año aproximadamente), y análisis a largo plazo (a partir de un año).

ANÁLISIS FINANCIERO A CORTO PLAZO

Este análisis trata de obtener información acerca de si el activo circulante es superior al pasivo circulante. De esa manera, al obtener liquidez se podrá hacer frente a pagos a acreedores y otras partidas.

Para ello debe llevarse a cabo de forma continua y sostenida en el tiempo para evitar imprevistos. Las herramientas que se utilizan son dos:

- Capital circulante: también conocido como Fondo de Maniobra. En anteriores post ya explicamos cómo calcularlo.

- Ratios de corto plazo: pequeñas operaciones que nos permitirán valorar el estado financiero a corto plazo de la empresa.

Así pues, comenzaremos directamente con la explicación de los ratios financieros a corto plazo.

RATIOS FINANCIEROS A CORTO PLAZO

Vamos a medir la capacidad de la organización de atender sus deudas a corto plazo. Para ello utilizaremos estos 3 ratios:

Ratio de liquidez general

También se le conoce como ratio circulante, liquidez corriente o ratio de la distancia a la suspensión de pagos.

El resultado se interpretaría como la cantidad de unidades monetarias a cobrar en corto plazo por cada unidad monetaria a pagar en ese mismo plazo.

Su disminución puede ser indicio de problemas de liquidez, aunque hay que tener en cuenta que depende del sector en el que nos encontremos.

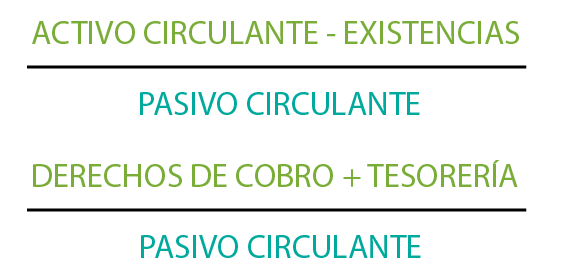

Ratio de liquidez inmediata o “acid test”.

Para este ratio encontramos dos maneras de calcularlo:

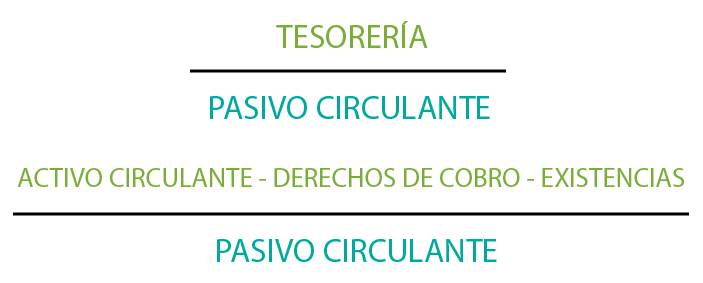

Es parecido al anterior ratio, pero en este caso podemos excluir las existencias, ya que es la parte menos líquida del activo a corto plazo. La interpretación del resultado es la misma que el anterior: unidades monetarias a cobrar en corto plazo por las unidades a pagar en corto plazo.

Ratio de tesorería

Para este caso también tenemos dos formas similares de calcularlo, y nos ofrece una versión más específica, eliminando las partidas del activo circulante y teniendo en cuenta solamente la tesorería o aquellas que son de liquidez inmediata (como por ejemplo inversiones financieras temporales).

Ahora, debe utilizar los cálculos de los tres ratios estudiados para observar la composición del activo y pasivo circulante, su evolución temporal y compararlos dentro de su sector.

Como resumen, le dejamos una infografía que puede ayudarle a ver de un vistazo lo que hemos visto.

Le recordamos que en un post anterior estudiamos la otra manera de realizar el análisis financiero a corto plazo, a través del Fondo de Maniobra.

Conclusión

Ya ha visto que llevar a cabo una correcta gestión financiera de un negocio está lleno de cálculos de ratios financieros y es una tarea muy importante como para no tenerla bien controlada. Por ello nuestro consejo es contar con un buen software financiero que utilice tecnología de Business Intelligence, para asegurar que todo se está llevando a cabo de forma óptima y actualizada.

Para ello existen cuadros de mando específicos del área de tesorería y finanzas, como CMI4ALL, que utiliza la tecnología de Microsoft Power BI para ofrecer la mejor solución en gestión, de forma fácil y ahorrando en costes y tiempo.

Puede ver la demo aquí, además de poder pedir de forma gratuita y sin compromiso una prueba en su propio negocio. Puede contactar con nosotros al pie del blog, o bien en comercial@cmi4all.com

No olvide suscribirse al blog para conocer la información más conveniente para su negocio y recibirá un regalo exclusivo, ¡el ebook del tutorial completo del Cuadro de Mando de Tesorería CMI4ALL!

–> Me suscribo, quiero saber más <–

Otros artículos que le pueden interesar:

Cuadro de Mando Integral (CMI): Qué es y para qué sirve

Fondo de maniobra: Qué es y cómo calcularlo

Indicador de liquidez: el Ratio de Cobertura del Servicio de la Deuda (RCSD)

Guía de factoring: todo lo que debe saber si quiere hacer factoring en su empresa